=======================================

購入した設備等の固定資産は、長年にわたって使用する場合が多いため、購入した年のみで購入代金の全額を経費として計上するのは実態にあいません。

このため、設備の種類毎に法定耐用年数を決めて、その期間内で資産額を毎年少しずつ経費に計上して償却してゆく方法がとられます。この会計手続きを減価償却と言います。

1)減価償却の種類

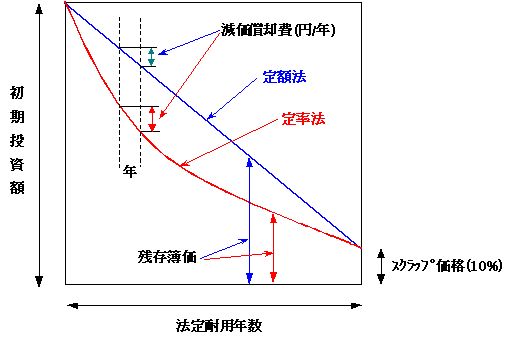

減価償却の方法には、定額法と定率法があり、定額法は毎年一定の額で償却して行く方法で、定率法は毎年一定の率で償却して行く方法です。

2)計算方法

定額法の場合の減価償却費の計算方法は、初期投資額から最後に残るスクラップ費用として10%を引いた残額90%を、法定耐用年数で割ったものが毎年の減価償却費となり、毎年一定額になります。

一方、定率法の場合の減価償却費の計算方法は、毎年一定の償却率で減価償却してゆき、最後に10%が残るような仕組みです。耐用年数が決まると償却率は自動的に決まり、計算された表があります。前年末の償却残高(残存簿価)にこの率を掛けると、その年の減価償却費が計算されます。

尚、いずれの場合も、減価償却は残存簿価が5%になるまで、経費として計上できることになっています。

3)得失

| 対象物/用途 | 耐用年数 | 償却率/年 | ||

| 定額法 | 定率法 | |||

| 鉄骨系 建物 |

工場 | 35年 | 0.029 | 0.064 |

| 倉庫 | 29年 | 0.035 | 0.076 | |

| 事務所 | 45年 | 0.023 | 0.050 | |

| 工場設備 | シャーリング設備 | 11年 | 0.090 | 0.189 |

| 打抜設備 | 12年 | 0.083 | 0.175 | |

| 天井クレーン | 12年 | 0.083 | 0.185 | |

| 自走式コイルカー | 7年 | 0.142 | 0.280 | |

定額法を採用するか定率法を採用するかは前もって登録しておく必要があります。

参考までに日本における法定耐用年数と償却率の例を表示しておきます。

HOME 技術資料室 技術用語 一般用語